(株)マネーデザイン代表取締役

学習院大学卒業後、外資系会計事務所、銀行、証券会社を経て、2014年FP会社である株式会社マネーデザインを立ち上げ、代表取締役に就任。

フランスの経済学者、トマ・ピケティが「21世紀の資本」で述べている通り、金融リテラシーの向上が日本の経済発展につながるという信念のもと、お金に関する情報発信や講演活動を行う。特に50歳以上の層に対し、その人の持つ「人的資源」とファイナンシャル・プランニングを合わせた「リ・ライフデザイン」を提唱し、個人の住宅購入、生命保険、資産運用アドバイス、相続・事業承継、中小企業の財務相談、企業研修などを行っている。保有資格:ファイナンシャルプランナー(AFP)、宅地建物取引士、高齢者住まいアドバイザー、証券外務員1種、生命保険シニアライフコンサルタント、変額保険販売資格、海外ロングステイアドバイザー、日商簿記検定2級

さまざまな恩恵を受けられる「ふるさと納税」ですが、給与所得にくわえて不動産所得がある場合はどのように処理したらいいのかよく分からないといった人も少なくないようです。今回はふるさと納税の基本的な仕組みから、納税するメリット、家賃収入がある場合の注意点などを解説します。

1.ふるさと納税の仕組みと受けるための要件

ふるさと納税は返礼品の豪華さに目を奪われがちですが、基本的な考え方は応援したい地方自治体に「寄附」をすることで、寄附した金額の一部を本来の納税額から控除することができるというものです。これはいわゆる「寄附金控除」の一つと言えます。

しかし、ふるさと納税と寄附金控除はまったく同じものではありません。

1-1.そもそも寄附金控除とは

ふるさと納税を行うと、所得税と住民税の両方から寄附した金額を控除できます。差し引きできる金額は基本的に寄附金額から2,000円を引いた金額です。

1-2.ふるさと納税の仕組み

(出典:総務省HPより)

一般的な寄附金控除は、課税所得を算出する際に使われる所得控除のみに適用されます(都道府県や市区町村の指定寄附金ではない場合)。一方でふるさと納税は、所得税と住民税の両方から控除できます。さらに住民税からの控除は、基本控除額と特例控除額があります。

1-3.ふるさと納税とそれ以外の寄附金控除の違い

ふるさと納税とそれ以外の寄附金控除の違いは「住民税の所得割額から控除できるかどうか」です。通常、所得税や住民税を計算するときは、一年間の収入から控除額を引いた金額に税率を掛けます。例えば、給与収入が300万円の場合だと給与所得控除は108万円となり、差額の192万円が給与所得になります。その他の収入や控除が一切ないと仮定した場合は、この192万円が課税所得となり所得税控除額は約500円です。

しかし、ふるさと納税は通常の寄附金控除と異なり、住民税からも控除される「特例控除」という制度が適用されます。その結果、さらに約7,500円が住民税から差し引かれるため、合計では約8,000円となるのです。ただし前述の通り、ふるさと納税の恩恵を得るためには、2,000円の自己負担分を差し引いた後の金額が控除額として所得税、住民税から引かれます。

1-4.控除を受けることができる要件

控除を受けるためには必ず納税者でなければならず、専業主婦や給与所得が103万円以下のパートやアルバイトの主婦や学生などは控除を受けることはできません。

逆に、所得が多く高納税者である人ほど、ふるさと納税で得られるメリットは大きくなります。これは、ふるさと納税で受けられる税額控除の上限額が高くなるためです。したがって給与所得などの他に不動産所得がある不動産オーナーなどは、積極的に活用することで納税額を抑え、さらに豪華な返礼品を受け取れることになります。

一方、税額控除の上限は、所得だけで決定されません。すでに他の控除を受けている場合には、ふるさと納税による恩恵は小さくなるように設計されています。

2.家賃収入の注意点とは

ふるさと納税の納税額は計算式で求めることができますが、あまり慣れていない人は少し複雑に感じてしまうかもしれません。最近ではいろいろなサイトに限度額を計算できる便利なシミュレーションツールが用意されているため、それを活用すると良いでしょう。

以下、計算の概略です

公的年金受給者、および公的年金以外にも民間の個人年金や給与、家賃収入がある人でも、以下のようなプロセスで控除上限額を計算できます。

2-1.所得金額を計算

下記を参考に所得金額の合計を算出します。その他の所得がある場合は、当該所得金額を含めて合計してください。

民間の個人年金:年金収入-必要経費

不動産所得:不動産収入-必要経費

給与所得:給与収入-給与所得控除

2-2.課税所得金額を計算

2-1で算出した所得金額から、社会保険料控除、配偶者控除、扶養控除、基礎控除、その他の所得控除の合計を控除(住民税の所得控額を使用)します。

所得金額―所得控除=課税所得金額

2-3.算出された課税所得金額をもとに住民税所得割額を計算

課税所得金額から住民税所得割額が計算できます。計算式は、以下の通りです。

2-1にも記載したように家賃収入や不動産売却など、不動産所得がある人もその金額を入れて所得を計算することが可能です。その時の注意点は、不動産収入から必要経費を差し引くことです。控除後の金額が不動産所得となり、それらの合算が所得金額となります。

3.不動産投資での所得がある場合のシミュレーション

給与収入だけの場合と不動産所得がある場合のふるさと納税の上限額については、給与収入で計算した金額よりも増える可能性があります。ふるさと納税の上限額については、以下の式を参考にして計算します。

不動産所得によって増加する個人住民税の所得割額については、不動産所得の額に0.1を乗じることで算出できます。また、所得税率については、給与所得控除後の額と不動産所得の額に応じた税率20%を使用します。

給与収入700万円以外に年間120万円の不動産所得がある場合で計算してみましょう。ふるさと納税の上限額は、(120万円×0.1×0.2÷(0.9-0.20×1.021)+2,000)=約3万6,000円上がる可能性があります。

4.通常と不動産投資の所得を活用した場合の節税の違い

ではさらに3つのパターンでどのくらい節税効果が違うのか、計算してみましょう。計算上、家族構成については独身として計算します。

4-1.給与収入900万円のみの場合

給与収入だけであれば、さまざまなふるさと納税のサイト上で簡単にシミュレーションして計算することができます。今回は「さとふる」のサイト上にあるシミュレーションを利用して計算してみました。その結果、給与年収900万円の場合のふるさと納税上限額は15万円となります。

4-2.給与収入900万円に加えて年間120万円の不動産所得がある場合

給与収入のみの場合の納税上限額15万円に加え、不動産所得分の納税上限額が上乗せされることになります。上乗せされる金額については、所得税率を23%として上で紹介した計算式を用います。その結果、上乗せされる金額は(120万円×0.1×0.2÷(0.9-0.23×1.021)+2,000)=約3万7,000円となり、合計約18万7,000円までふるさと納税の制度を利用できるということになります。

4-3.年収1,500万円の医師の場合

勤務医で年収1,500万円の場合であれば、「さとふる」のシミュレーションによると36万3,000円が納税限度額となっています。

| 給与収入900万円のみ | 納税上限額15万円 |

| 給与収入900万円+年間120万円の不動産所得 | 納税上限額約18万7,000円 |

| 年収1,500万円の勤務医 | 納税上限額36万3,000円 |

このように、給与収入のみであっても収入が多ければ多いほど節税効果は高く、さらに不動産所得などの所得を合算することで節税効果を高められることがわかります。

5.寄附を行っただけで控除を受けることができるわけではない

ふるさと納税を利用し、各自治体に寄附を行っただけでは控除を受けることはできません。ふるさと納税を行い、その寄附金額における控除を受けるためには確定申告を行う必要があります。

5-1.ふるさと納税における確定申告の手続き方法とは?

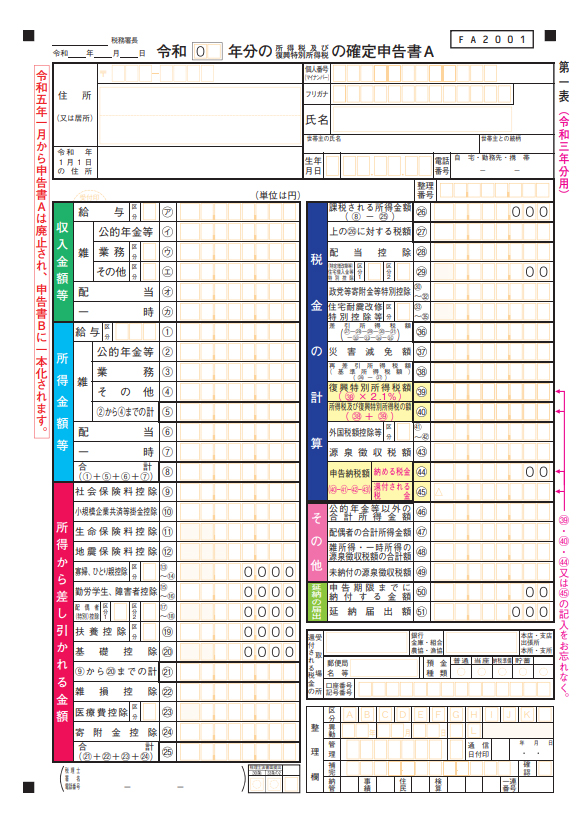

確定申告書の作成については、手書きで行う方法と国税庁のサイトにある確定申告書等作成コーナーを利用して行う方法があります。簡単な方法は確定申告書等作成コーナーを利用することですが、ご自身のパソコンのインターネット環境などで利用できない場合は手書きで作成する方法になります。

収入が給与所得のみの場合であれば、確定申告書Aの様式を利用します。そして、勤務先から入手した源泉徴収票を基に、確定申告書A第1表の「給与収入等(ア)」の欄や「所得金額等①」の欄のほか、所得から差し引かれる額や源泉徴収額についての金額を転記します。

そして、確定申告書Aの第2表に「寄附金に関する事項?」という欄がありますので、寄附先の名称や寄附した金額について記入していきます。その際、「所得の内訳」の欄にも、勤務先の会社名や収入額および源泉徴収税額を記入することを忘れないようにしましょう。

そこまで記入したら、次は寄附金控除の額の計算に移ります。「第1表の⑧に記載されている額に0.4を乗じた額」と「実際に寄附を行った額から2,000円を差し引いた額」の小さい方が寄附金控除額となります。そしてその控除額を第1表の㉔の欄に記入してください。そうすると最終的に課税される所得金額の合計が分かりますので、それを第1表の㉕の欄に記入します。

その後、最終的な所得金額における税金額を㊹に記入し、最終的な申告納税額を算出します。もし、その際に源泉徴収税額よりも少なくなった場合、その差額を還付してもらう必要がありますので、その額を㊺の「還付される税金」の欄に記載し、還付額を受け取る口座の記入を行ったうえで、税務署に提出を行います。

5-2.確定申告の際に必要な書類は?

ふるさと納税の確定申告の際には、以下の書類が必要となります。入力および記載する際に必要となるものもありますので、確定申告書を作成する前に準備しておきましょう。

・ 源泉徴収票:勤務先より交付されます。

その他、提出の際には印鑑やマイナンバーカードの写しなどが必要となります。

5-3.確定申告の手間を省く「ワンストップ特例」

ワンストップ特例は一定の要件を満たした人において、ふるさと納税として寄附を行う際にその寄附先の自治体に「寄附金税額控除に係る申告特例申請書」を送ることで、確定申告をしなくても寄附金控除を受けることができるという特例です。このワンストップ特例を利用できるのは、以下の要件を満たした人です。

要件2:寄附先の自治体の数が5つまでの人

したがって、給与収入のみであっても医療費控除などで確定申告が必要な場合は、このワンストップ特例を利用することはできません。また、ワンストップ特例を利用する際には、寄附の都度、その自治体に「寄附金税額控除に係る申告特例申請書」を提出する必要があり、その際にはマイナンバーなどの申告も必要となる点に注意が必要です。

6.ふるさと納税をするメリット

前述の通り、ふるさと納税のメリットは、所得税や住民税の「寄附控除」を受けることができる、寄附する自治体から豪華で魅力的な「返礼品」を受けることができる、という2点ですが、実はもう一つあります。それは、ふるさと納税をカードで支払ってポイントを稼ぐことができるという点です。

具体的には「楽天ふるさと納税」のサイト経由でふるさと納税を行うという方法です。 こうすることで、SPU(スーパーポイントアッププログラム)をより有利に使うことができます。

いわゆる「ポイ活」ですが、現在のような低金利下では1%のポイントはとても大きな意味を持つ時代になりました。もし今まで、「たかがポイント」と考えてポイントを捨ててきてしまっていたとしたら、今後はその考えを改め、ポイントは利息以上に有利なものである、といった意識を持つべきです。

7.ふるさと納税で節税する際の注意点

ふるさと納税は節税効果を生むという点でメリットを感じる方が多いと思いますが、利用する際の注意点についてもしっかりと理解しておきましょう。

・控除には限度額がある

ふるさと納税の上限を超えて利用したとしても、還元されるのは所得や家族構成に応じて計算された上限額までです。したがって、利用の際にはどのくらいまでなら節税となるのかをシミュレーションし、ある程度の金額を把握しておくようにしましょう。

・期限に注意

ふるさと納税の対象となる期間はその年の1月1日から12月31日の1年間に行ったものです。したがって、年末に品物を購入したとしても、支払いが年明けになった場合は対象となりません。特にクレジットカードで支払う際には注意が必要です。

・返礼品の総額によっては一時所得の課税対象となる

ふるさと納税の返戻品については、地方公共団体から謝礼を受けたとして一時所得の対象となります。ただし、課税対象となるのは一時所得の総額が50万円を超えた場合です。

8.ふるさと納税FAQ

Q1.ふるさと納税と住宅ローン控除の適用は併用可能ですか?

A1.併用可能です。ただし、ふるさと納税の利用において「ワンストップ特例」を利用している際には注意が必要です。「ワンストップ特例」は確定申告を行わずにふるさと納税の申告ができる特例です。したがって、住宅ローン控除の適用1年目は必ず確定申告を行うこととなっているため、「ワンストップ特例」は使わず、合わせて確定申告を行うようにしてください。

Q2.最初の5つの自治体で「ワンストップ特例」を利用し、その後さらに2つの自治体に対してふるさと納税を行った場合の確定申告については、「ワンストップ特例」を利用しなかった2つの自治体分だけで大丈夫ですか?

A2.寄附先の自治体の数が6つになった時点で、ワンストップ特例を利用することはできません。したがって、7つの自治体に対する全てのふるさと納税について確定申告を行う必要があります。

Q3.ふるさと納税で控除された額が戻ってくるのはいつですか?

A3.ふるさと納税を行った際には毎年2~3月に行われる確定申告にてその内容を申告します。それによって、ふるさと納税を行った年の所得税からの控除(還付)と、ふるさと納税を行った翌年度の住民税からの控除(住民税の減額)を受けることができます。所得税からの控除(還付)については、確定申告後通常1ヵ月程度で指定した口座に振り込まれます。住民税からの控除については「減額」という措置になりますので、戻ってくるのではなく払う予定の住民税額が少なくなるということを理解してください。

9.まとめ

手続き自体は給与所得者より複雑になるものの、不動産所得がある人はそれを含めて申告し、ふるさと納税を考えた方がより多くの恩恵を受けることができます。

また寄附額を調整すれば、年金受給者でもふるさと納税の自己負担額を抑えることができます。条件付きになりますが、年金受給者の場合はワンストップ特例制度も便利です。

不動産所得のある個人事業主の人や公的年金を受給している人も、積極的にふるさと納税を活用してみてください。