エンジニアやWeb制作などIT系の職種を経験した後にFXと出会う。初心者として少額取引を実践しながらファンダメンタルやテクニカル分析を学び、自らの投資スタイルを確立。FXだけでなく日米のETFや現物株、商品などの投資に進出し、長期的な視野に立った資産運用のノウハウを伝える記事制作に取り組む。初心者向けの資産運用アドバイスにも注力、安心の老後を迎えるために必要なマネーリテラシー向上の必要性を発信中。

不動産投資でよく議論される内容の一つが「日本の人口減少の問題」です。不動産投資は、入居者あってのビジネスになるため、「人口が減ってしまうとマーケットが縮小して経営環境が悪化するのでは?」という懸念を抱いている人も多いのではないでしょうか。人口減少に関連して日本全国で増え続けている空き家問題も相まって、空き家が増えているということは「供給過多なのでは?」という声もあります。

これから不動産投資で新たな収入源の確保や資産形成を検討している人にとって、人口減少や空き家の増加は頭の痛い問題です。今後の不動産投資にどんな影響を及ぼすのかが気になり、「不動産投資を始めたいもののためらってしまう」といった人も多いかもしれません。しかしすでに大家として活躍している不動産投資家の多くは、この問題をあまり深刻には捉えていない印象もあります。

それはなぜなのでしょうか?当記事では、不動産投資と今後進行すると見られている人口減少とのかかわりについて考察します。

人口減少が進んだ日本はこうなる

不動産投資と人口減少のかかわりを論じる前提条件として、今後の日本の人口動態予測を見てみましょう。今後、日本の人口は以下のように推移する可能性が高いと見られています。

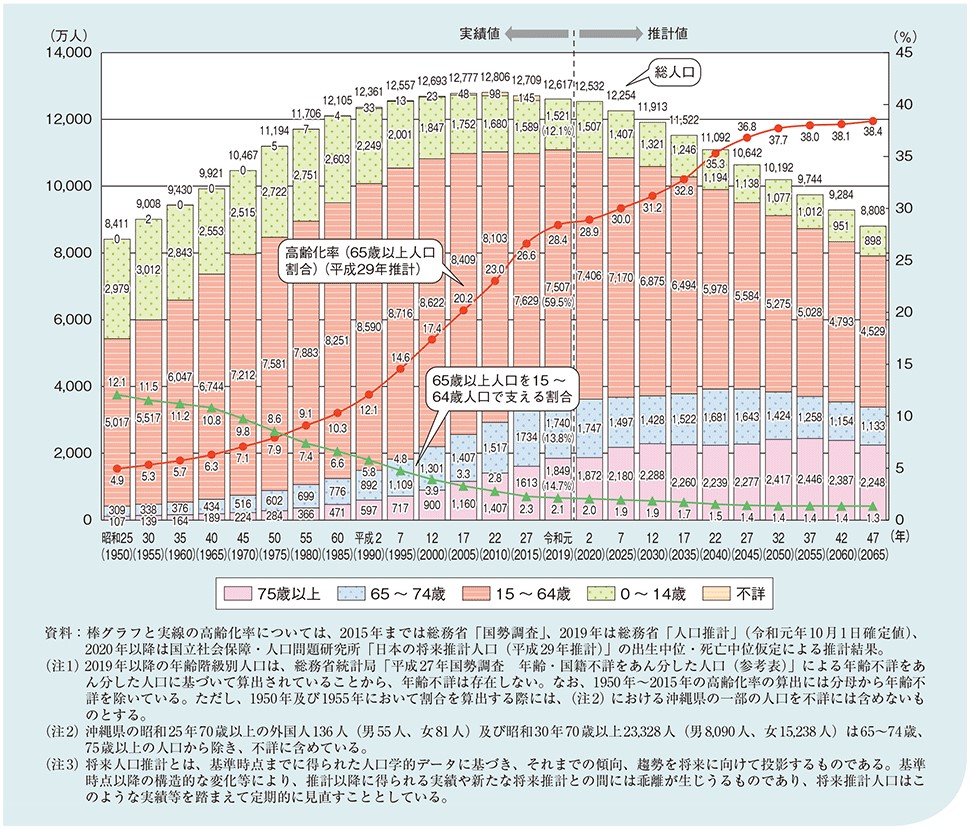

<高齢化の推移と将来推計>

内閣府の「令和2年版高齢社会白書」によると、2020年までは比較的緩やかな人口減少が2030年以降は加速度的に進行していくと予測されているのが見て取れます。これは言うまでもなく少子化の影響によるもので、それが2030年ごろからより顕著になるというわけです。日本は、長らく1億人国家として私たちもその認識を持ってきました。日本人全体を示す言葉として「1億」という表現は多くのキャッチコピーなどにも見られます。

しかし2050年以降に日本の人口はその「1億」を下回る見通しです。このことから政府が何も対策を講じなければ今後間違いなく人口減少が進行していくことでしょう。

日本全国で空き家が増加している

不動産投資にかかわりの深い重要な数値として、日本全国で増加し続けている「空き家数」があります。総務省の「平成 30 年住宅・土地統計調査」によると、2018年現在で日本全国には約846万戸もの空き家があると報告されており、それまでの推移を見ても空き家が増え続けていることが浮き彫りになっています。

<空き家数及び空き家率の推移>

| 空き家数 (万戸) |

空き家率 (%) |

|

|---|---|---|

| 1963(昭和38)年 |

52 |

2.5 |

| 1968(昭和43)年 |

103 |

4.0 |

| 1973(昭和48)年 |

172 |

5.5 |

| 1978(昭和53)年 |

268 |

7.6 |

| 1983(昭和58)年 |

330 |

8.6 |

| 1988(昭和63)年 |

394 |

9.4 |

| 1993(平成5)年 |

448 |

9.8 |

| 1998(平成10)年 |

576 |

11.5 |

| 2003(平成15)年 |

659 |

12.2 |

| 2008(平成20)年 |

757 |

13.1 |

| 2013(平成25)年 |

820 |

13.5 |

| 2018(平成30)年 |

846 |

13.6 |

参照:総務省統計局「平成 30 年住宅・土地統計調査」

人口減少と空き家の増加の2点だけを見るとさらに住宅の供給過多が進むため、不動産投資をめぐる需給バランスは投資家にとって不利なものになっていくようにも見えます。しかし人口減少や空き家の増加は、主に地方や過疎地を筆頭に起きている現象のため、全国で一律に人口減少と空き家の増加が進行しているわけではありません。

もちろん都市部であっても人口の減少は予測されています。しかし一部の地方や過疎地ほど急激なものではありません。依然として都市部の住宅市場は健全性を保っており、それが今後簡単に崩れるとは考えにくいでしょう。少なくとも多くの不動産投資家が今後数十年に向けて強い危機感を抱いていないのは、こういった点に理由があると考えられます。

重要なのは「場所選び」と「需給バランス」

人口が増加していた時代であればあまり考えなくてもよい内容ですが、今後の不動産投資では「場所選び」と「需給バランス」をよりしっかりと考慮する必要があります。

1.場所選びで不動産投資の成否が決まる

不動産は、読んで字のごとく「動かない資産」なので場所を変えることはできません。そのため購入時に「場所」を検討することは何よりも優先すべきことです。少々極端な言い方になりますが、不動産投資の成否は場所選びで決まるといっても過言ではありません。大都市圏の都心から近いことや近郊であっても交通アクセスが良好であることなどが非常に重要な意味を持ちます。

東京は鉄道網が発達しているため、最寄り駅からの徒歩分数や特急・急行の停車駅であるなど駅そのものの価値も重視すべきでしょう。このように場所で物件を選ぶ考え方は、賃貸経営の安定化だけではなく物件の資産価値にも直結します。資産価値の高い物件であれば売却もスムーズになり、立地条件によっては売却による利益を狙うことも期待できるでしょう。

2.需給バランス

場所選びとともに検討課題として外せないのが需給バランスです。不動産の価格や家賃には、すべて相場があり相場は需給バランスによって決まります。逆にいえば、家賃の下落や空室率上昇につながる最大のリスク要因は供給過多です。どんなに立地条件に恵まれた優良物件であっても、近隣に類似の物件が乱立して供給過多になると価格競争になってしまい収益性は低下します。

需給バランスを考慮するうえで避けるべきなのは、都市部やその周辺であっても人口が減少している自治体です。バブル期にドーナツ化現象が進み住宅地として人気を集めたものの、その後の都心回帰の流れによって人口が減少しているような自治体は都市部周辺にも数多くあります。こうした自治体では供給過多になっている可能性が高く、新規に参入するべきではありません。

これと同じ理由で、過疎が進んでいる地域や限界集落などがある自治体も避けるべきでしょう。もう一つ需給バランスが崩れやすい要因として注意したいのが、局地的な需要を喚起する施設です。郊外でありながら人が集まる施設ができることで住宅需要が急増するケースとして、大学の郊外キャンパスや大手メーカーの工場の立地などが挙げられます。

局地的な住宅需要は、地価が安い一方で安定的な需要が期待できるため利回りを高くしやすい傾向です。しかし肝心の施設が移転や閉鎖してしまうことにより、需要そのものが消失してしまうリスクがあることも忘れてはいけません。今は旺盛な需要に支えられている場合でも、その基盤が盤石とはいえないため、中長期的な視野に立った物件選びでは避けたほうがよいでしょう。

物件選びの段階から信頼できるパートナーを持とう

人口減少時代に向けた不動産投資では「場所選びと需給バランスが非常に重要」と結論づけました。当記事では「不動産投資における人口減少が不安」という人向けに解説をしてきましたが、「場所選びと需給バランス」は人口減少の有無に関係なく不動産投資のセオリーです。これらの視点を持った正しい物件選びには「目利きが必要」と感じた人も多いのではないでしょうか。

医師など不動産以外の本業がある人にとって不動産は、「専門外の分野」というケースが多いでしょう。そこで重要になるのが、信頼できるプロの目を持ったパートナーです。「餅は餅屋」という言葉があるように、不動産投資の世界にも不動産の「投資」に特化した知見やノウハウを持った不動産会社があります。自身で不動産の目利きを養うよりも、こうしたプロを味方にしたほうがはるかに効率的で確実です。

不動産投資は中長期的なスパンで取り組むもののため、数年後、数十年後の結果が非常に重要となります。そのためには物件選びや資金計画といった初期の段階からプロが関与し、正しい提案のもとに計画と戦略を練り上げるのが理想です。不動産が専門ではない人たちにとって不動産投資会社はキーマンとなるため、まずは信頼できるパートナー選びから始めてみてはいかがでしょうか。